Le nerf de la guerre en immobilier est la mise de fonds. Que ce soit pour l’achat de sa première propriété ou l’investissement dans plusieurs immeubles, les liquidités sont souvent ce qui va mettre un frein à nos ambitions de devenir propriétaire. Voici quelques conseils qui vous permettront d’amasser votre mise de fonds.

Avec les normes gouvernementales qui deviennent de plus en plus complexes pour l’accession à la propriété, mieux vaut être entouré d’experts en la matière afin d’explorer l’ensemble des solutions possibles selon notre propre situation. L’expert #1 en termes de financement hypothécaire est bien sûr un courtier hypothécaire puisqu’il est en mesure de vous offrir une panoplie de produits et de faire la distinction entre ceux-ci. L’avantage pour vous? C’est gratuit, puisqu’il reçoit sa rétribution de l’institution financière qui émet le prêt.

Afin d’acheter une propriété en tant que propriétaire-occupant, pour des immeubles de un à deux logements, les institutions financières demandent minimalement 5% de mise de fonds. Par exemple, dans le cas d’un achat de 250 000$, ils demanderont 12 500$. Par contre, vous devrez également être en mesure de faire la preuve que vous avez 1,5% de la valeur de la propriété en liquidité afin de faire face aux dépenses d’achat (taxe sur les droits de mutation immobilière-taxe de bienvenue, notaire, déménagement, etc.), soit un montant de 3 750$ dans cet exemple. Pour un achat de cette ampleur, mon conseil personnel serait d’avoir accès à minimalement 20 000$ afin de pouvoir payer les frais liés à l’achat, mais également avoir un certain «coussin» afin de faire face aux premières dépenses (taxes municipales, meubles, imprévus, etc.).

(adsbygoogle = window.adsbygoogle || []).push({});

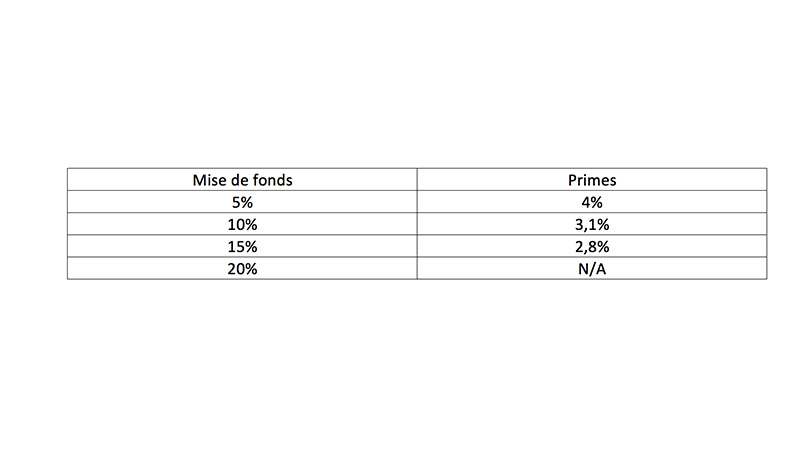

Dans cet exemple, où ce propriétaire-occupant mettra 5% de liquidités fera en sorte qu’il devra faire assurer son prêt avec l’un des trois assureurs au Canada. Seuls les acheteurs qui mettent minimalement 20% de mise de fonds dans le cas d’immeubles de 4 portes et moins sauvent au niveau de la prime de la SCHL. Voici le tableau du coût de la prime :

Voici maintenant les sources possibles pour votre mise de fonds :

- L’épargne personnelle

- Un don d’un membre de votre famille (love money)

- Un don d’une personne éloignée, que ce soit un ami, voisin, etc.

- Mettre en garantie l’actif immobilier d’un membre de votre famille

- Vendre un bien ou l’utiliser comme valeur (terrain)

- REER actuels ou futurs (Régime d’accession à la propriété).

*** Certaines de ces solutions sont uniquement accessibles avec certains prêteurs exclusifs, d’où l’importance de faire affaire avec un courtier hypothécaire afin qu’il puisse vous présenter l’ensemble des solutions possibles selon votre situation. ***

(adsbygoogle = window.adsbygoogle || []).push({});

Vous avez besoin d’un truc afin de mettre de côté une mise de fonds pour votre première propriété? L’épargne systématique, idéalement le lendemain où vous recevez votre paie, dans un compte bancaire séparé vous assurera de ne pas dépenser cet argent, mais plutôt de l’économiser et ce, systématiquement. Vous voulez un autre conseil? La banque familiale, qu’est papa et maman, peut également vous donner un coup de pouce à vous placer dans la vie pour votre premier achat, mais n’allez surtout pas leur dire que je vous ai proposé cela.